Facture électronique, questions fréquentes

-

Quelles sont les grandes échéances de la réforme de la facture électronique ?

La réforme introduit deux grandes échéances pour les TPE et PME :

- 1er septembre 2026 : C'est la date limite à laquelle toutes les entreprises doivent être en mesure de réceptionner des factures au format électronique,

- 1er septembre 2027 : C'est la date limite à laquelle les petites et moyennes entreprises (PME), ainsi que les très petites entreprises (TPE), doivent obligatoirement émettre leurs factures au format électronique (e-invoicing) et respecter l’obligation d'e-reporting,

L'e-reporting consiste à transmettre à l'administration fiscale les données de transaction concernant les opérations avec des particuliers ou avec des entreprises étrangères (UE et hors UE).

-

Comment faire une facture électronique ?

Toutes les entreprises doivent émettre leurs factures électroniques :

- dès le 1er septembre 2026 pour les grandes entreprises et entreprises de taille intermédiaire,

- au 1er septembre 2027 pour toutes les entreprises établies en France.

Les factures devront être émises via une plateforme agréée, en suivant un format structuré et normé. Les données requises seront transmises automatiquement à l’administration.

Concrètement, pour créer une facture électronique, un simple fichier PDF envoyé par e-mail ne suffira plus.

Alors, pour produire dès maintenant des factures électroniques et anticiper la réforme, utilisez Devis Facturier Cerfrance, la solution de facturation en ligne sécurisée et conforme, accessible gratuitement à tous les adhérents Cerfrance.

-

Qu'est ce que l'e-reporting ?

Dans le cadre de la réforme de la facturation électronique, l’e-reporting (ou transmission des données de transaction) est le second pilier indispensable à la mise en conformité des entreprises.

Alors que l’e-invoicing concerne les échanges entre entreprises françaises (B2B), l’e-reporting sert à transmettre à l’administration fiscale les données des opérations qui ne font pas l’objet d’une facture électronique domestique. Son but ? Lutter contre la fraude à la TVA et permettre, à terme, le pré-remplissage des déclarations.

Quelles sont les transactions concernées par l'e-reporting ?

L'e-reporting intervient pour trois types de flux majeurs :

- Les ventes B2C : Vos transactions avec des particuliers (ex: commerce de détail, vente en ligne).

- Les échanges internationaux : Vos exportations et livraisons intracommunautaires (B2B international).

- Les données de paiement : Pour les prestations de services, afin que l’État connaisse la date d’exigibilité de la TVA.

Votre logiciel de caisse est-il prêt pour 2026 ? Notre solution LIVRE DE CAISSE acecssible gratuitement pour tous les adhérents Cerfrance-Nord pas de Calais l'est !

-

Comment anticiper le passage à la facture électronique ?

Anticiper la réforme de la facturation électronique, c’est avant tout préparer vos outils et vos équipes.

Nous vous recommandons de :- Vérifier si votre système de facturation actuel est compatible avec les formats imposés.

- Choisir une plateforme de dématérialisation agréée et adaptée à vos besoins.

- Informer et former vos équipes.

Besoin d’aide ? Nos conseillers Cerfrance vous accompagnent à chaque étape, pour vous recommander les solutions les plus adaptées à votre entreprise, vous aider à leur mise en place et assurer une transition fluide et sans erreur.

-

Peut-on refuser une facture électronique ?

La réforme de la facturation électronique est obligatoire pour toutes les entreprises assujetties à la TVA : à partir de 2026 il ne sera plus possible de refuser une facture au seul motif qu’elle est électronique.

En revanche, vous conservez le droit de contester une facture si elle comporte une erreur de montant, de prestation, ou d’identification du client ou du fournisseur — comme pour une facture papier.

La facture électronique ne change donc pas les règles commerciales : elle modifie uniquement la manière de l’émettre, de la recevoir et de l’archiver.Cerfrance Nord-Pas-de-Calais vous aide à transformer cette évolution règlementaire en un véritable levier d’efficacité et de sérénité pour votre entreprise.

-

Qui est concerné par la facturation électronique ?

La facture électronique concerne toutes les personnes physiques et morales assujetties à la TVA établies en France, qu’elles soient redevables ou non de la TVA.

Autrement dit, toutes les entreprises, de la grande société à la micro-entreprise, sont concernées : artisans, commerçants, professions libérales et médicales, exploitants agricoles, holdings, SCI, ou encore associations à objet commercial. Même les structures franchisées de TVA ou celles qui n’émettent pas de factures sont concernées.

Seuls les particuliers, les associations non commerciales et les entreprises étrangères non établies en France échappent à cette obligation.

Votre logiciel de facturation répond il aux contraintes de la facture électronique ? Le Devis Facturier Cerfrance oui !

Avec la réforme de 2026, la facture papier et les simples fichiers PDF envoyés par email disparaissent au profit de la facture électronique (e-invoicing). Pour vous accompagner dans cette transition, Cerfrance a conçu le Devis Facturier, une solution intuitive pour piloter votre activité commerciale de A à Z.

Pourquoi passer à e-Devis Facturier pour la réforme 2026 ?

Plus qu'un simple outil de création,le Devis Facturier est votre garantie de conformité face aux nouvelles exigences de l'administration fiscale :

- Conformité e-invoicing : Préparez-vous à l'obligation d'émission et de réception des factures électroniques dès 2026. Notre outil génère des factures au format structuré (type Factur-X)

- Transformation en un clic : Gagnez du temps en transformant instantanément vos devis acceptés en factures. Fini les doubles saisies et les risques d'erreurs !

- Suivi des paiements : Visualisez en un clin d’œil l’état de vos créances. Relancez vos clients rapidement et améliorez votre trésorerie grâce à un tableau de bord clair.

-

Voir la vidéo

-

Voir la vidéo

Voir la vidéoEtape 1, créer un client

-

Voir la vidéo

Voir la vidéoEtape 2, créer un article

-

Voir la vidéo

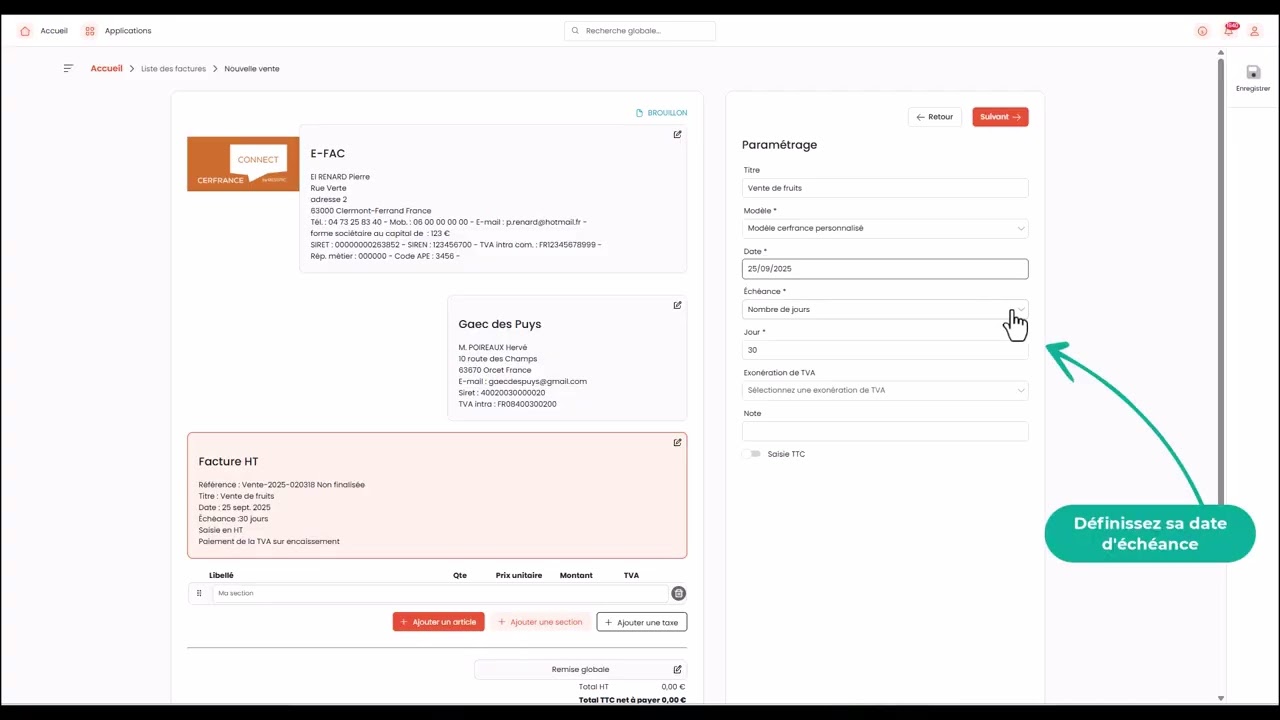

Voir la vidéoEtape 3 : créer une facture conforme à la réforme de la facture électronique

Votre logiciel de Caisse répond-il à la réforme ? La solution Z-CAISSE de Cerfrance oui !

Notre solution a été pensée pour simplifier votre quotidien tout en garantissant votre conformité fiscale :

Rapidité d'exécution : Enregistrez vos opérations quotidiennes en quelques clics. La fluidité de l'interface vous fait gagner un temps précieux lors de la clôture de caisse.

Sérénité réglementaire : Répondez sans effort aux obligations légales de tenue de caisse journalière. Z de caisse génère automatiquement les flux de données requis pour l’e-reporting (TVA, montants HT, etc.).

Flexibilité multi-points : Vous gérez plusieurs points de vente ou terminaux ? La solution permet de tenir plusieurs caisses en parallèle tout en centralisant les données pour l'administration.

Pilotage en temps réel : Profitez d'un tableau de bord mis à jour instantanément. Vous suivez votre chiffre d'affaires et votre performance commerciale tout en restant en règle.

Anticipez l'e-reporting avec l'expertise Cerfrance

L'e-reporting ne se limite pas à envoyer des chiffres ; il s'agit de transmettre des données fiables et structurées. En utilisant Z de caisse, vous sécurisez votre comptabilité et facilitez le lien avec votre conseiller Cerfrance pour vos déclarations de TVA.

Le conseil Cerfrance : N'attendez pas la date limite de septembre 2026. Adopter un logiciel conforme dès maintenant vous permet de roder vos processus et de sécuriser votre activité avant les échéances obligatoires. Notre solution Z-Caisse est accessible gratuitement à tous les adhérents Cerfrance Nord-Pas de Calais.

Et pour vous, ça change quoi ?

Agriculteur, comment préparer votre exploitation agricole ?

Qu’est-ce qui change pour mon exploitation agricole ?

Clients entreprises (coopératives, négociants, autres agriculteurs...) : Factures électroniques obligatoires via une plateforme agréée (PA, anciennement PDP)

Clients particuliers (vente directe, marchés...) : Déclaration de vos ventes à l’administration

Autres situations : Entraide agricole : Pas d’obligation sauf option TVA (opérations exonérées) / Pêche en haute mer : Pas d’obligation sauf option TVA (opérations exonérées) / Micro-entrepreneur agricole : Vous êtes concerné !

Points d'attention

Acompte reçu ? Vous devez faire une facture avec les montants HT et TVA, puis une facture de solde avec référence à la facture d’acompte

Importations (graines, intrants...) ? À déclarer à l’administration via votre plateforme

Plusieurs logiciels dans votre exploitation ? Tous doivent être interprétables et compatibles avec la réforme

Prestations de services ? Pensez à déclarer chaque encaissement sur votre plateforme

Restaurateur, Hôtelier, Cafetier, préparez votre établissement

Qu’est-ce qui change pour mon établissement ?

- Clients professionnels : Vous devrez leur envoyer des factures électroniques via une platerforme agréée (PA)

- Clients particuliers : Vos ventes devront être déclarées par envoi automatique à l’administration fiscale via votre système d’encaissement (attention à la compatibilité de vos outils actuels avec la réforme)

- Hébergement entreprises : Factures électroniques (séminaires, déplacements pros...)

- Hébergement particuliers : Déclaration automatique des ventes comme pour la restauration via votre plateforme en automatique (il faut vérifier la compatibilité des outils)

Points d'attention

Un client paie avec sa carte personnelle mais veut une facture au nom de son entreprise ? La facture doit être établie au nom de l’entreprise et être déposée sur votre plateforme agréée (PA) qui la transmettra à la plateforme de l’entreprise. Vous donnez un reçu de paiement au client

Repas > 150€ HT pour une entreprise ? Une facture est obligatoire (même sans demande) À noter : Vous avez l’obligation d’établir et de déposer la facture sur la plateforme agréée (PA) si le client demande une facture, quel que soit le montant

Plusieurs caisses/logiciels ? Tous doivent être interprétables et compatibles avec la réforme

Professionnels de santé, comment préparer votre cabinet médical ?

Qu’est-ce qui change pour mon cabinet ?

Vous êtes concerné, que vous soyez en libéral classique ou micro-entrepreneur !

Vous devez être en mesure de recevoir :

Actes remboursés (article 261-4 du CGI) Aucun changement ! Pas de facturation électronique. Continuez comme aujourd’hui

Actes hors nomenclature : Clients entreprises > Factures électroniques obligatoires via une plateforme agréée (PA, anciennement PDP) / Clients particuliers >Déclaration de vos recettes à l’administration (saisie manuelle ou automatique selon votre logiciel)

Dans tous les cas : Vous devez être en mesure de recevoir les factures de vos fournisseurs dès septembre 2026 sur une plateforme de facture électronique

Points d'attention

Acompte reçu pour un acte hors nomenclature ? Vous devez faire une facture avec les montants HT et TVA, puis une facture de solde avec référence à la facture d’acompte

Facturation à des entreprises ? Vous devez choisir une plateforme agréée (PA) avant septembre 2026 Vous devez déclarer l’encaissement sur votre plateforme

Facturation entre professionnels médicaux (contrat de remplacement, collaboration libérale) ? Facturation électronique obligatoire Vous devez choisir une plateforme agréée (PA) avant septembre 2026

Prestataire de service, préparez votre activité

Qu’est-ce qui change pour mon activité de prestataire de service ?

Clients entreprises : Vous devrez leur envoyer des factures électroniques via une plateforme agréée (PA, anciennement PDP)

Clients particuliers : Vos ventes devront être déclarées automatiquement à l’administration via votre logiciel de facturation

IMPORTANT pour les prestations de service : Vous devrez déclarer l'encaissement de vos factures pour ne pas devoir reverser la TVA avant d'être payé

Points d'attention

Acompte reçu ? Vous devez faire une facture avec les montants HT et TVA, puis une facture de solde avec référence à la facture d’acompte

TVA sur encaissement ? Vous devrez signaler quand vous êtes payé pour déclencher le paiement de la TVA (hors option sur les débits)

Plusieurs logiciels ? Tous doivent être interprétables et compatibles avec la réforme

Clients étrangers ? Ils restent hors du système, mais vous devrez quand même déclarer ces ventes

Démystifions la Facturation Électronique : Idées reçues et réalités

-

Idée Reçue n°1 : J'envoie mes factures au format PDF par e-mail. Ce sont des factures électroniques.

❌ Faux ! Le simple envoi de factures au format PDF par e-mail ne répond pas aux exigences de la facturation électronique prévues par la réforme actuelle.Lire la suite -

Idée Reçue n°2 : Je suis auto-entrepreneur, suis-je concerné par la réforme ?

✔️ Vrai ! La réforme de la facturation électronique en France s’applique à toutes les entreprises assujetties à la TVA, peu importe leur taille ou leur forme juridique....Lire la suite -

Idée Reçue n°3 : Les données de paiement à transmettre à l’administration correspondent-elles aux moyens de paiement utilisés ?

❌ Faux ! Lorsque vous facturez des services à un client professionnel ou particulier, les informations de paiement seront transmises à l'administration fiscale....Lire la suite -

Idée Reçue n°4 : Je passe à la facturation électronique, je n’ai plus d’obligation déclarative ?

❌ Faux ! La généralisation de la facturation électronique modifie et encadre le processus de transmission des factures entre les entreprises. La réforme n’a pas...Lire la suite -

Idée Reçue n°5 : Dans le cadre de la réforme, puis-je envoyer ma facture électronique à mon client professionnel par courriel ?

❌ Faux ! Dans le cadre de la réforme, toutes les factures échangées entre professionnels, c'est-à-dire entre deux assujettis à la TVA établis en France, doivent...Lire la suite -

Idée Reçue n°6 : Je n’ai pas besoin de connaître la plateforme choisie par mon client pour envoyer ma facture ?

✔️ Vrai : La plateforme de dématérialisation s’occupe de tout ! Dans le cadre de la réforme, vous ne transmettez plus directement vos factures électroniques à vos...Lire la suite -

Idée Reçue n°7 : Je dois choisir la même plateforme que mon fournisseur ou mon client.

❌ Faux : Vous êtes libre de choisir la plateforme de dématérialisation qui vous convient. Dans le cadre de la réforme, il est important de savoir que vous n’êtes...Lire la suite -

Idée Reçue n°8 : Quel que soit le nombre de factures que j’émets ou je reçois, je peux être concerné par la réforme ?

✔️ Vrai ! La réforme de la facture électronique concerne tous les assujettis à la TVA établis en France quel que soit le nombre de factures émises.Lire la suite -

Idée Reçue n°9 : Mon client est un particulier ou une association non assujettie à la TVA, je continue à lui envoyer mes factures comme aujourd’hui ?

✔️ Vrai : Les ventes et/ou prestations de service à destination des particuliers ou personnes morales non assujetties ne sont pas soumises à l’obligation d’émission...Lire la suite

Ceci pourrait vous intéresser !

-

Plateforme agrée (PA) Facture électronique, mode d'emploi

Partenaire de votre entreprise, Cerfrance Nord-Pas de Calais vous offre un accompagnement personnalisé pour intégrer la facturation électronique via une Plateforme...Lire la suite